椿不動産の年末年始休業日についてお知らせします。

★年末年始休業日:

2020年12月30日(水)~2020年1月5日(火)

休業明けの営業開始は、1月6日(水)からとなります。

尚、休業期間中のお問い合わせに関しましては、

お問い合わせフォームにてお願いいたします。

https://tsubaki-f.com/contact.php

椿不動産の年末年始休業日についてお知らせします。

★年末年始休業日:

2020年12月30日(水)~2020年1月5日(火)

休業明けの営業開始は、1月6日(水)からとなります。

尚、休業期間中のお問い合わせに関しましては、

お問い合わせフォームにてお願いいたします。

https://tsubaki-f.com/contact.php

2018年6月の大阪北部地震で小学生がブロック塀の下敷きとなり死亡した事故は大きく報道され皆様も記憶されていると思います。

事故の2年半前に防災対策の専門家から倒壊の危険性について指摘がありながら、市教委の職員による点検が不十分で倒壊を防ぐための対策がされなかったとのことで市教委の職員3人が書類送検されました。

痛ましい事故の原因は詳しい調査の結果施工不良でした。しかし外から見ただけでは施工不良は分かりません。また、内部の鉄筋が劣化しているかどうかの点検は困難です。

この事故以降、各地の学校や役所はブロック塀を総点検し、危険なものは解体撤去しフェンス等に変更しています。

ところが、個人所有の土地については、未だに高いブロック塀が多く、クラックが入っていたり傾いているものも見受けられます。

倒壊しているブロック塀の多くは施工後何十年も経過した古いものでした。

施工不良を証明し施工者に責任を追わせるのは難しいでしょう。

結果管理責任を問われることとなります。

多くは管理者=所有者です。

昭和の時代から平成にかけては道路との境界にブロック塀を設けるのはごく自然のことでした。当時マイホームを建てた両親が亡くなられ、相続した方も多いでしょう。これから相続が発生する方はもっと多いと思います。

ご実家のブロック塀は大丈夫ですか?

大丈夫ではありません。

民法では相続放棄しても管理責任が有ると定めています。

条文:民法第940条第1項「相続の放棄をした者は、その放棄によって相続人となったものが相続財産の管理を始めることができるまで、自己の財産におけるのと同一の注意をもって、その財産の管理を継続しなければならない」

万一相続放棄して管理を怠った不動産のブロック塀が倒壊し通行している人に怪我等を負わせた場合、管理責任を問われるのです。過失傷害や過失致死で書類送検されたり、損害賠償請求も有るでしょう。

ブロック塀に限らず、看板が風で飛んだり、壁のタイルが剥がれて落ちたりしても管理責任を問われる場合があります。

これから配偶者や子供たちに相続させる不動産をお持ちの方も同様です。

相続や相続不動産についてのご相談は行政書士法人ライフと株式会社椿不動産が承ります。

処分するまでの相続不動産の管理なら「空き家サポート」にお任せください。

令和2年10月24日付日経新聞によると、平井デジタル改革相、河野規制改革相は重説を電子化してメールなどで顧客に送れるようにする方針で合意し、電子化を進めるために関連法を改正すると報じた。

現在、社会実験が行われており、令和2年11月18日現在で842社が参加登録している。

ITとは Information Technology (インフォメーションテクノロジー)の略、重説とは重要事項説明の略で、不動産を借りたり購入する前に不動産会社の宅地建物取引士から当該不動産の重要なことについて説明を受ける事を意味します。

分かりやすく言うと、テレビ会議システムによる重要事項説明の開始だ。

①不動産を見学しに行く

②気に入ったら購入申込書へ諸条件と住所氏名等を署名捺印して提出

住宅ローンを利用する場合は仮審査を受けておく

③不動産会社が購入う申込書を検討又は仲介業者が売主へ諸条件を交渉

④売主が合意、又は新たな条件で返事をし売主買主が合意すれば売買契約へ

⑤売主の不動産会社又は仲介業者が重要事項説明書や売買契約書を作成し、買主と面談のうえ、宅地建物取引士が書面の重要事項説明書にて重要事項を説明し、説明を受けた買主に署名捺印をいただく

⑥売買契約書の説明を行い売買契約書へ売主・買主が署名捺印して売買契約が成立

⑦住宅ローンの申込~審査~合格~住宅ローン契約

⑧残代金支払いと物件引き渡し、住宅の場合は鍵を受領。

わざわざ不動産会社へ行かなくても重要事項説明を自宅で受ける事ができる。

不動産に関わる知識を持ち合わせている方にとっては時短になる。

ネット通信環境とカメラ・マイクが接続された会議ができる性能を持つパソコンが必要。

説明を受けている間は録画記録される。

机の上に重要事項説明書や添付資料を広げて分かりやすく説明する対面と比べ、画面の中で文章を読みながら説明を受けるので、時間が掛かり、目の負担が大きくなったり、疲労が生じる場合がある。

昨年は実現化には時間がかかりそうと思ったが、平井デジタル改革相、河野規制改革相が指示した事により早まる可能性が出てきた。

しかし、⑤番だけをIT化してもメリットは少ない。売買契約書も含めて電子署名で完結できたり、第三者による取り引きの安全性を見守る仕組み(エスクローサービス)、建物のインスペクション義務化、住宅ローンの申込から融資までをスマホのみで完結できる仕組みなど重要事項説明以外の部分もIT化していかないとIT重説は誰も使わないだろう。

アメリカでは不動産購入に現地へ行く必要はなく、全てパソコンで通信し日本に居ながら購入できる。

日本ではまだまだ対面で説明することが続くだろう。

弊社でも対面で丁寧な説明を心がけて営業活動をしてる。

お問い合わせはお気軽に。

参考

国交省報道発表資料

https://www.mlit.go.jp/report/press/totikensangyo16_hh_000208.html

https://www.mlit.go.jp/report/press/content/001359173.pdf

登録事業者募集・決定(個人を含む売買)

https://www.mlit.go.jp/totikensangyo/const/sosei_const_tk3_000156.html

ITを活用した需要事項説明に係る社会実験のためのガイドライン概要

https://www.mlit.go.jp/common/001299411.pdf

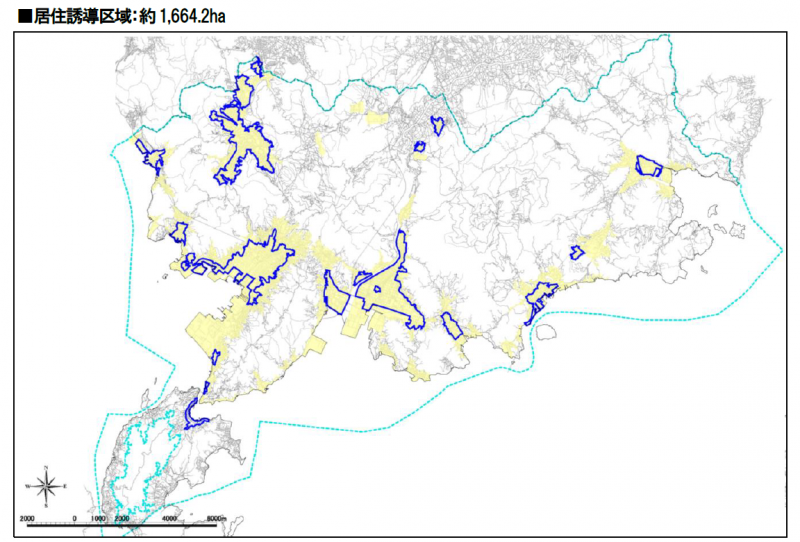

10月21日付の中国新聞で呉市の立地適正化計画策定を知った方も多いだろう。

立地適正化計画とは、居住機能や医療・福祉・商業、公共交通等のさまざまな都市機能の誘導により、都市全域を見渡したマスタープランとして 位置づけられる市町村マスタープランの高度化版。 簡単に言えば、人口減少が続く時代に合わせて、住居や商業施設を集約し持続可能な街づくりをすることである。 呉市は小学生にも分かりやすく説明した「立地適正化計画ってなんだろう」を用意している。このページの最後にリンクを貼ってあるので興味が有る方はご覧頂きたい。

呉市が定めた居住誘導区域は、中央・宮原、警固屋、音戸、阿賀、広、仁方、安浦、郷原、昭和、吉浦、天応の約1,664.2haとなっている。

図を見ていただくとよく分かるが、現在の地名とはかけ離れ、その地域の一部分のみが居住誘導区域となっている点に注意していただきたい。

例えば宮原地区は宮原市民センターの近隣までであり、その先は指定外である。

呉市は計画の周知を進めながら、居住誘導区域内の空き家バンク充実や市営住宅の入居条件緩和で域外からの移住を促す。

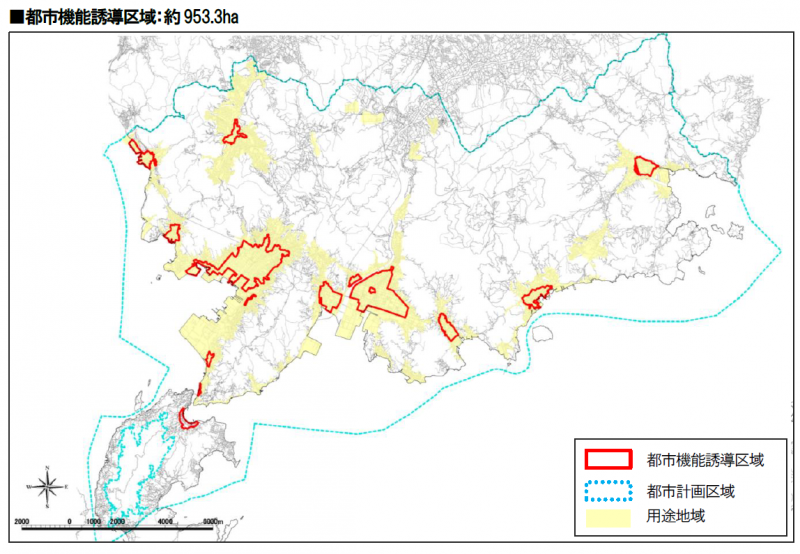

居住誘導区域の内側には都市機能誘導区域約953haを設け、商業施設や病院を集約していく。

都市機能誘導区域内での開発は税制面で国の支援を受けられ、開発許可についても手続きの簡素化で市が後押しする。

計画は12月末までに県を通じて国に提出する。

商業施設や医療施設等の開発に向く土地なら、税制面でも優遇され開発許可も簡素化で建築しやすくなります。地域によっては地価が上る可能性もある。

地価が上がれば相続路線価も上がりますので、相続対策を検討しよう。

今後居住誘導区域外で予想される事は、インフラサービスの低下、建物建築の制限、税優遇措置の終了が考えられる。道路や上下水道の整備や維持管理が無くなっていくだろうし、区域外での建築が許可制になるなど建築できなくなったり、固定資産税の優遇措置が無くなるかもしれない。

不動産市場だが、立地適正化計画が策定されたことにより、居住誘導区域外の土地は売れなくなることを示唆している。居住誘導区域外の不動産は将来の売却や賃貸が見込めなくなるだろう。

子や孫に残した負動産が売却も賃貸も出来ない負動産とならぬよう、今のうちに対策を立てるべきだ。

売るなら今のうちに売却したほうが良い。

相続対策や売却の相談は株式会社椿不動産へお気軽にどうぞ。

詳細は呉市のホームページに詳しく載っており、立地適正化計画からダウンロードしてご覧頂きたい。

小学生から考える立地適正化計画

立地適正化計画ってなんだろう

https://www.city.kure.lg.jp/uploaded/attachment/41577.pdf

立地適正化計画のページ

https://www.city.kure.lg.jp/site/ritteki/

立地適正化計画 概要版

https://www.city.kure.lg.jp/uploaded/attachment/53198.pdf

立地適正化計画(全体版)

https://www.city.kure.lg.jp/uploaded/attachment/53100.pdf

10月5日付日本経済新聞が

住宅ローンの完済年齢が上昇している

年金生活が不安定になりかねない

老後リスク吟味必要

と一面で大きく報じた

最近は住宅ローンの返済期間35年は当たり前で、完済時満年齢80歳まで設定している金融機関が多いが、完済時満年齢85歳の金融期間が出てきた。実際に返済が出来るかどうかより、なんとかして売りたい不動産会社、買いたい購入者、貸したい金融機関の事情が見えてくる。

しかし、現実に85歳まで返済が出来るのだろうか。

2000年~2004年

・借入時平均年齢:37~38歳

・平均完済年齢:68.3歳

・平均借入金額:1,900万円

・平均返済期間:30年

・60歳時点の平均残高:700万円

2020年度上期

・借入時平均年齢:40.4歳

・平均完済年齢:73.1歳

・平均借入金額:3,100万円

・平均返済期間:32.7年

・60歳時点の平均残高:1,300万円

1.晩婚化により住宅取得時期が遅れている

20年間で3歳高くなった

2.超低金利により住宅価格が上昇している

借入額が約1,000万円以上増えた

3.返済期間の長期化

頭金を減らして多めに借りるため返済期間が長くなった

60歳定年が65歳に延びて、70歳まで再雇用する企業も多いが、再雇用の際は収入が半減する場合がほとんど。更に退職金も減少が続いており当てにならず、定年時に住宅ローンの完済が難しくなっている。

以上から、退職後に年金で住宅ローンの返済を続けるのは厳しくなることが予想され、年金だけの生活になると破綻する方も出てくるだろう。

マイホームの購入を検討される方は住宅ローンの返済期間について何歳まで返済が可能か検討。

見込まれる退職金と住宅ローンの一括返済へ補填できる金額の確認。退職時に残る住宅ローンの元金を逆算し借入額と返済期間を決めて無理のない資金計画を立てることだ。

不安ならファイナンシャルプランナーに相談してほしい。

既に返済中の方は今のうちに返済計画の見直し(借り換え)や住み替え(資産の組み換え)等を検討することだ。信頼できる不動産会社へ相談してほしい。

住宅金融支援機構 フラット35利用者調査

https://www.jhf.go.jp/about/research/loan_flat35.html

日経新聞

https://vdata.nikkei.com/newsgraphics/aging-society/housing-loan/?n_cid=nk_chart_qr

日本FP協会(FPに相談する)

http://www.jafp.or.jp/confer/

住み替え(資産の組み換え)や相続対策のご相談は

株式会社椿不動産へ

https://tsubaki-f.com/contact2.php

高齢者の住宅ローン破綻

https://fumitomo.blogspot.com/2019/02/blog-post.html

中国新聞2020年9月11日付け朝刊によると

広島市教育委員会は2021年度、児童が多く過大になっている6小学校の入学予定の新一年生について希望すれば空き教室のある隣接校へ入学先を変更できる制度を導入する。

広島市に過大規模の小学校は14校あるが今後も児童数が増える見込みがある6校を対象にしている。

同様の制度は中学校進学について2005年度から導入されていた。

対象の6小学校は

①川内小学校

②祇園小学校

③山本小学校

④伴小学校

⑤春日野小学校

⑥井口小学校

背景

宅地開発やマンション建設で児童が増えており、仮設校舎を建設し対応しているが運動場が狭くなり運動会が開催しにくい等弊害もある。学校の新設は用地確保や予算を考えると難しい。

手続き

入学先の変更手続きは、来年1月末頃、各家庭に入学通知が届いた後にできる。

市教委は近くホームページでも詳細を表示する。

参考

広島市の中学校の隣接校選択については以下のページを参照してください。

広島市立中学校における「隣接校・行政区域内校選択制」について知りたい。

https://www.city.hiroshima.lg.jp/site/education/16152.html

広島市 小学校・中学校の通学区域一覧

https://www.city.hiroshima.lg.jp/site/education/16071.html

相続不動産のご売却は椿不動産へ

広島市西区のJR西広島駅北口の土地区画整理事業について、広島市は事業地の半分強を近隣商業地域に用途変更する案を明らかにした。

用途変更が決まるとアストラムライン延伸の終点駅となる計画もあり、JR・広島電鉄と合わせて3つの公共交通機関の駅が結合し新たな商業エリアが誕生することとなる。

対象区域の用途地域は現在、第一種住居地域で、商業用途では3千平方メートルまでの店舗や事務所、ホテルに限られるが、近隣商業地域に変更されると、3千平方メートルを超える商業施設や映画館、カラオケ店などの遊戯施設も建てられるようになる。

活気のある街づくりが可能になり、新たな商業ゾーンが誕生する。

西広島駅では22年春に南北自由通路の暫定利用が始まり、区画整理は25年度末までに完成する見込み。30年前後にはアストラムライン延伸事業の終点駅となる計画もあり、西広島駅周辺が注目される事となる。

今後西広島駅周辺の地価は上昇していくのは間違いない。

周辺で土地をお持ちの方は、相続対策や有効可活用も必要となってくるだろう。

相続対策や有効活用のご相談はお気軽に 株式会社椿不動産へ。

椿不動産の夏期休業日についてお知らせします。

★夏期休業日:

2019年8月13日(木)~2019年8月16日(日)

休業明けの営業開始は、8月17日(月)からとなります。

尚、休業期間中のお問い合わせに関しましては、

お問い合わせフォームにてお願いいたします。

https://tsubaki-f.com/contact.php

スタッフ一同

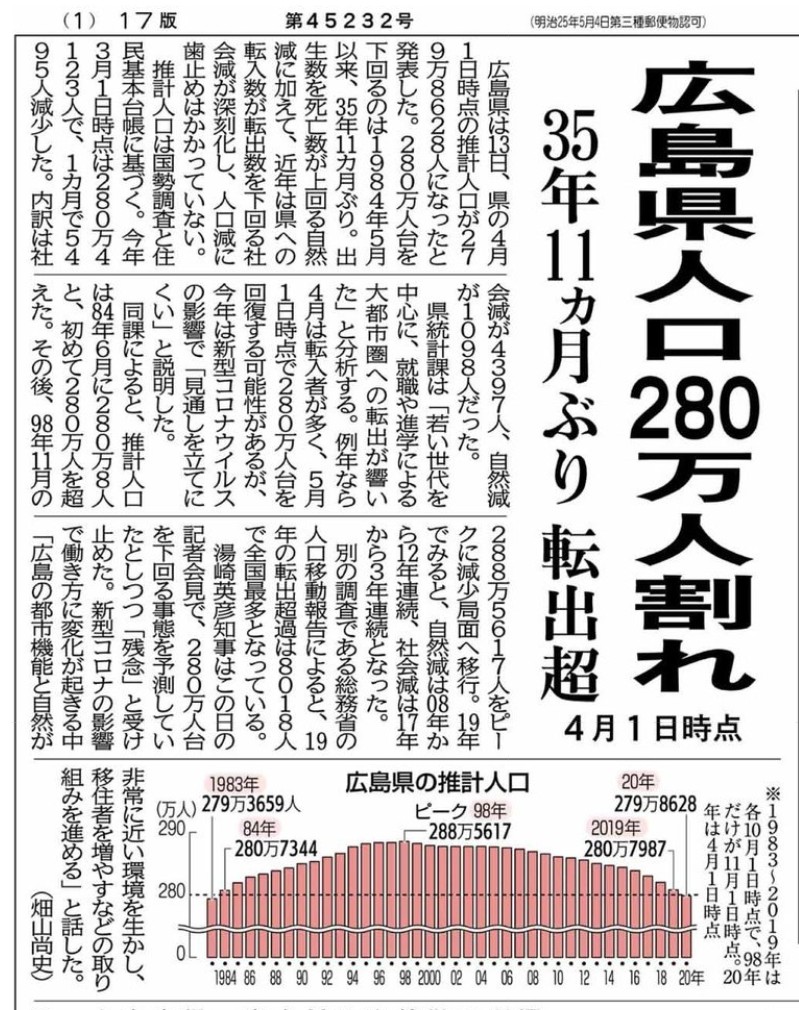

今年4月1日時点の推計人口が279万8628人となった。推計人口は国勢調査と住民基本台帳に基づく。3月1日時点は280万4123人で1ヶ月で5495人減少。内訳は社会減が4397人、自然減が1098人。広島県統計課は若い世代を中心に就職や進学による大都会への転出が響いたと分析。

別の調査である総務省の人口移動報告によると、2019年、広島県は転入から転出を差し引いた人口移動数がマイナス8000人超と転出人口が全国1位という不名誉なこととなった。実はこちらのほうが問題なのだ。

これについてNHK広島放送局も5月15日放送のテレビ番組「ラウンドちゅうごく」で取り上げている。

番組では、何故転出が多いのか街角でインタビューを行うと大きな工場(重工、鉄鋼など)が撤退や移転などで無くなったことによるのではないかとの声があった。

現実に福山では日本鋼管が、呉の日新製鋼などの大企業が撤退を表明する等、地方経済に大きな影響を与えている。

しかし、転出の内容を見ると20代の転出が一番多いのである。大学卒業後地元に就職せず東京や大阪など大都会での就職が原因と思われる。

就職先や魅力がない地元ということだ。

そんな中山口県の周防大島では子供の頃から地元の良さや起業学習を行い若者が地元で主食したり帰ってきている現状を取材。

広島でも魅力的な地方、尾道などで若者が起業する姿が見られる。

現代の高齢者は元気だ。現役から離れた高齢者に「若者に魅力ある地元」を実現するため尽力してもらい、それが地元高齢者の生きがいになればいい。

このまま流出が進めば、「不動産を購入する働き世代、若いファミリー層が日本一減る。」こととなるので、「ますます空き家の増加と周辺地価の下落が加速する。」をしっかり理解して、残す不動産、活かす不動産、手放す不動産の判断を早めにすべきだ。

記事リンク

広島県の人口移動 https://www.pref.hiroshima.lg.jp/soshiki/21/jinkougepposaisin.html

広島県の人口(今月の概況) https://www.pref.hiroshima.lg.jp/uploaded/attachment/390161.pdf

住民基本台帳人口移動報告 https://www.stat.go.jp/data/idou/2019np/shousai/pdf/youyaku.pdf

NHKラウンドちゅうごく 「転出超過ワーストからの脱却~人・企業を呼び戻せ!~」 https://www4.nhk.or.jp/P4761/x/2020-05-15/21/43738/8253046/

それぞれのリンクは2020年5月17日現在のものです。将来ページそのものが無くなる場合があります。

お問い合わせは、問い合わせフォーム 又は TEL 082-225-6481 又は FAX 082-225-6482 へお願い致します。

(C) 株式会社椿不動産 本サイトの文書及び画像について一切の無断利用をお断り致します。